-

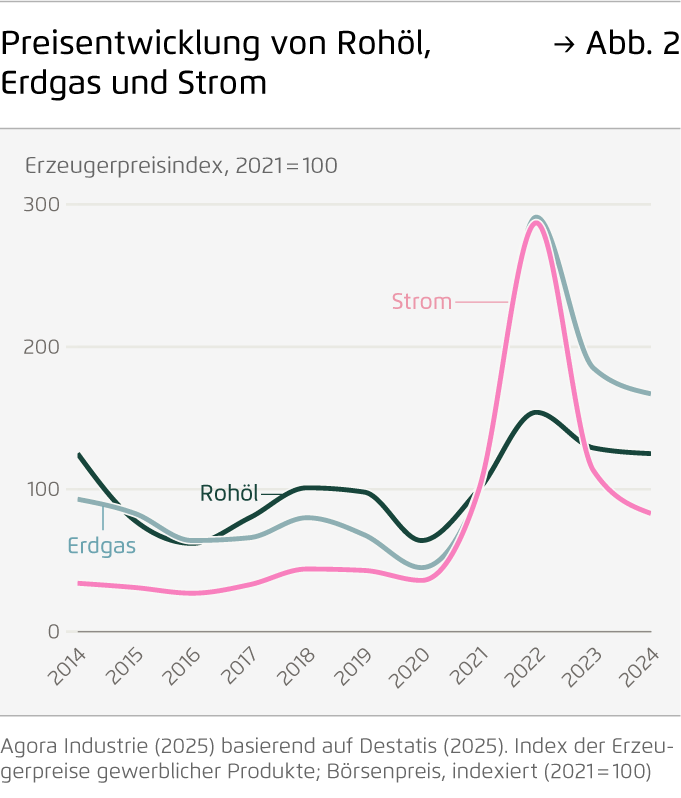

Die geopolitische Zeitenwende fordert die Chemieindustrie heraus – durch den Wegfall von russischem Erdgas, anhaltend hohe Energie- und Rohstoffpreise sowie eine schwache Nachfrage aus wichtigen Kundenbranchen.

Eine strategische Neuausrichtung der Chemieindustrie in einem veränderten Umfeld ist bislang weitestgehend ausgeblieben. Mit einem Fokus auf Innovation, Versorgungssicherheit, guten Jobs und Klimaneutralität kann sich die Branche angesichts des verschärften Wettbewerbs und der geopolitischen Spannungen zukunftsfest aufstellen.

-

Eine innovationsorientierte Chemieindustrie, die auf Klimaneutralität zielt, investiert in Bioökonomie und Recycling und schafft bis 2045 so bis zu 90.000 neue Jobs und 10 Milliarden Euro neue Wertschöpfung.

Eine stärker inländisch ausgerichtete Rohstoffbasis steigert zugleich die Resilienz des Industriestandortes. Durch internationale Handelspartnerschaften für grünes Methanol, Ammoniak und Ethanol können Unternehmen zudem Kosten optimieren und heimische Rohstoffe ergänzen.

-

Durch eine Neuausrichtung kann die Chemieindustrie jährlich bis zu 80 Millionen Tonnen CO2-Äq entlang der gesamten Wertschöpfungskette einsparen und zu 15 Millionen Tonnen CO2-Äq Negativemissionen beitragen.

Damit ermöglicht die deutsche Chemieindustrie gesamtgesellschaftliche Klimaneutralität und kann als Frontrunner ihre Stärken Innovation und Technologieführerschaft ausspielen. Gleichzeitig kann sie sich wichtige Anteile an grünen Wachstumsmärkten sichern.

-

Für zukunftssichere Chemiestandorte in Deutschland braucht es ein umfassendes Maßnahmenpaket.

Auf EU-Ebene sollte die Bioeconomy Strategy die Chemieindustrie als zentralen Sektor für eine rohstoffliche Biomassenutzung verankern. Ein Carbon Leakage Schutz muss erarbeitet werden, der die Weitergabe der CO2-Kosten ermöglicht und die Wettbewerbsfähigkeit einer klimaneutralen Produktion stärkt. In Deutschland bietet die angekündigte Chemieagenda die Chance, Innovationen etwa im Bereich der Kreislaufwirtschaft zu fördern, die Elektrifizierung zu stärken und Investitionsund Planungssicherheit zu schaffen.

Dieser Inhalt ist auch verfügbar auf: Englisch

Innovationen für morgen: Chancen für eine klimaneutrale Chemieindustrie

Wie die Abkehr von fossilen Rohstoffen die Resilienz des Industriestandorts steigert und neue Jobs schafft

Einleitung

Die deutsche Chemieindustrie steht aktuell vor großen Herausforderungen - durch hohe fossile Energiepreise, eine schwache inländische Konjunktur und internationale Konkurrenz. Die Studie zeigt, warum die Abkehr von fossilen Rohstoffen Arbeitsplätze und Wertschöpfung schafft - und zukunftssichere, wettbewerbsfähige Standorte in Deutschland. Eine strategische Neuausrichtung auf Bioökonomie und Recycling kann die Chemiebranche zum Innovationstreiber und Technologieführer machen. Heimische Biomasse und mehr Recycling stärken außerdem die Resilienz des Wirtschaftstandorts, durch die Unabhängigkeit von fossilen Rohstoffimporten.

Die Studie vergleicht verschiedene Ressourcenpfade und Importszenarien für eine klimaneutrale Chemieindustrie und analysiert deren Auswirkungen auf Investitionskosten, Betriebskosten sowie Arbeitsplätze und Wertschöpfung. Aus der umfassenden Szenarienanalyse werden klare Trends und Empfehlungen abgeleitet, um die Chemieindustrie zukunftsfähig zu machen. Zudem werden gezielte Handlungsempfehlungen für die Politik formuliert, die die Branche auf dem Weg in eine nachhaltige Zukunft unterstützen sollen.

Kernergebnisse

Recycling und heimische Biomasse für eine klimapositive Chemie

Zusammenfassung

Die chemische Industrie in Deutschland ist traditionell geprägt durch ihre Kernkompetenzen: Innovationsstärke sowie die erfolgreiche Entwicklung von Qualitäts- und Spezialprodukten. Trotz eines Hochpreisumfelds und zunehmenden internationalen Wettbewerbs hat sie sich stets erfolgreich weiterentwickelt. In der vorliegenden Studie werden Wege aufgezeigt, wie ein Fokus auf Innovationen und Resilienz der entscheidende Schlüssel für eine zukunftsfähige klimaneutrale Chemieindustrie in Deutschland sein kann.

Aktuell steht die Chemieindustrie unter erheblichem wirtschaftlichem Druck. Eine schwache Nachfrage im Inland, steigende internationale Konkurrenz und hohe fossile Energiepreise belasten die für Deutschland so zentrale Branche. Hinzu kommt die Abhängigkeit von fossilen Energie- und Rohstoffimporten, deren Risiken sich insbesondere mit dem Ende russischer Gaslieferungen deutlich bemerkbar gemacht haben. Die schwierige Ausgangslage ist dabei nicht das Resultat der Klimapolitik, sondern Folge globaler Überkapazitäten, fossiler Abhängigkeiten und struktureller Standortnachteile. Investitionszurückhaltung und Standortschließungen führen zu Verunsicherung in der Branche. Zugleich bleibt die Chemie ein zentrales Fundament der deutschen Wirtschaft: Sie ist eng mit vielen Industriezweigen verflochten und bildet die Grundlage wichtiger Wertschöpfungsketten. Global sieht sich die deutsche und europäische Chemie mit einer starken internationalen Konkurrenz konfrontiert und verliert seit rund 20 Jahren Anteile am Weltmarkt. Aktuell diskutierte Standortschließungen und der damit einhergehende drohende Stellenabbau zeigen: Der Chemiestandort Deutschland steht in Bezug auf seine Wettbewerbsfähigkeit auf globalen Märkten vor großen Herausforderungen – ganz unabhängig von klimapolitischen Maßnahmen und insbesondere auch bei einem Verbleib in fossiler Produktion.

Klimaneutrale Innovationen als Weg aus der Krise

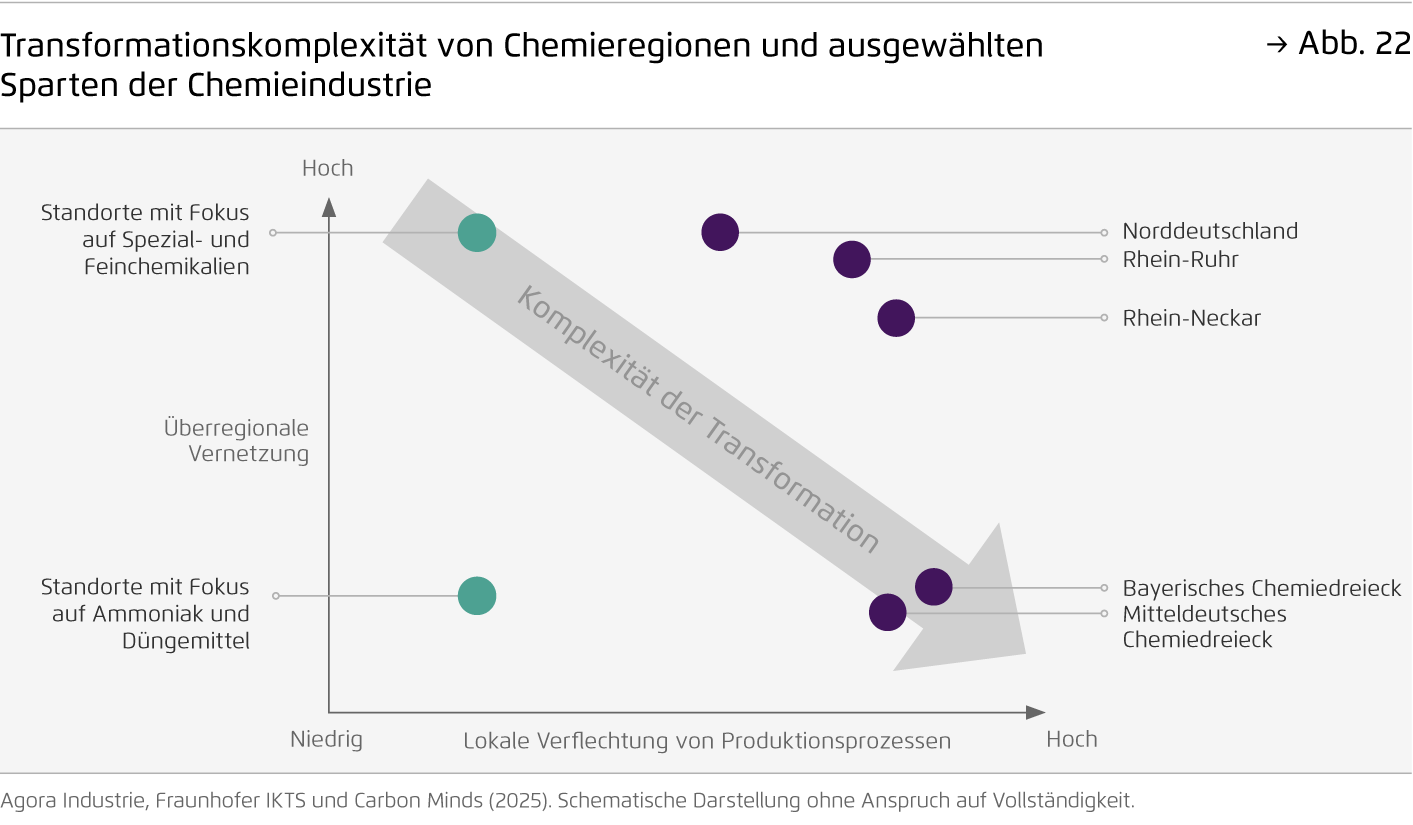

Zugleich hat die deutsche Chemieindustrie mit einem breiten Unternehmens- und Produktportfolio und einem exzellenten Forschungsnetzwerk auch strukturelle Vorteile, die sie in eine gute Ausgangslage für Innovationssprünge in eine resilientere und klimaneutrale Zukunft versetzen. Die Branche muss Märkte identifizieren, in denen sie durch ihre Kernkompetenzen wie Innovationskraft sowie die Entwicklung von Qualitäts- und Spezialprodukten Wertschöpfung in Deutschland und Europa halten kann. Sie muss sich fragen welche Bereiche langfristig wettbewerbsfähig sein können und gemeinsam mit der Politik entscheiden, in welchen Bereichen eine heimische Produktion erforderlich ist, um die Resilienz des Industriestandortes zu gewährleisten.

Diskussionen und Nachrichten über Standortschließungen verdeutlichen, dass das aktuelle Geschäftsmodell auf Basis fossiler Rohstoff- und Energieimporte sowie aufgrund der daraus resultierenden Energiekostenanstiege bereits heute stark von einem strukturellen Wandel betroffen ist. Die Dynamik des bereits angebrochenen strukturellen Umbruchs sollte zum Anlass genommen werden, den Erhalt der Wettbewerbsfähigkeit der europäischen Chemie, die Stärkung der europäischen Energiesicherheit und -resilienz, sowie den Umstieg auf fossilfreie Rohstoffe und Energien als eng miteinander verwobene Ziele zu begreifen und entschlossen voranzutreiben. In einem herausfordernden Umfeld eröffnet der konsequente Wandel hin zu einem nachhaltigen, von fossilen Rohstoffmärkten unabhängigeren Geschäftsmodell die Chance, global eine technologische Vorreiterrolle einzunehmen und frühzeitig wichtige Segmente grüner Märkte zu erschließen. Im Inland bietet der Wandel die Möglichkeit, durch den Umstieg auf erneuerbare Kohlenstoffquellen neue Arbeitsplätze und zusätzliche Wertschöpfung zu schaffen sowie Negativemissionen zu generieren. So kann die Chemie einen wichtigen Beitrag zu einer insgesamt klimaneutralen Gesellschaft leisten.

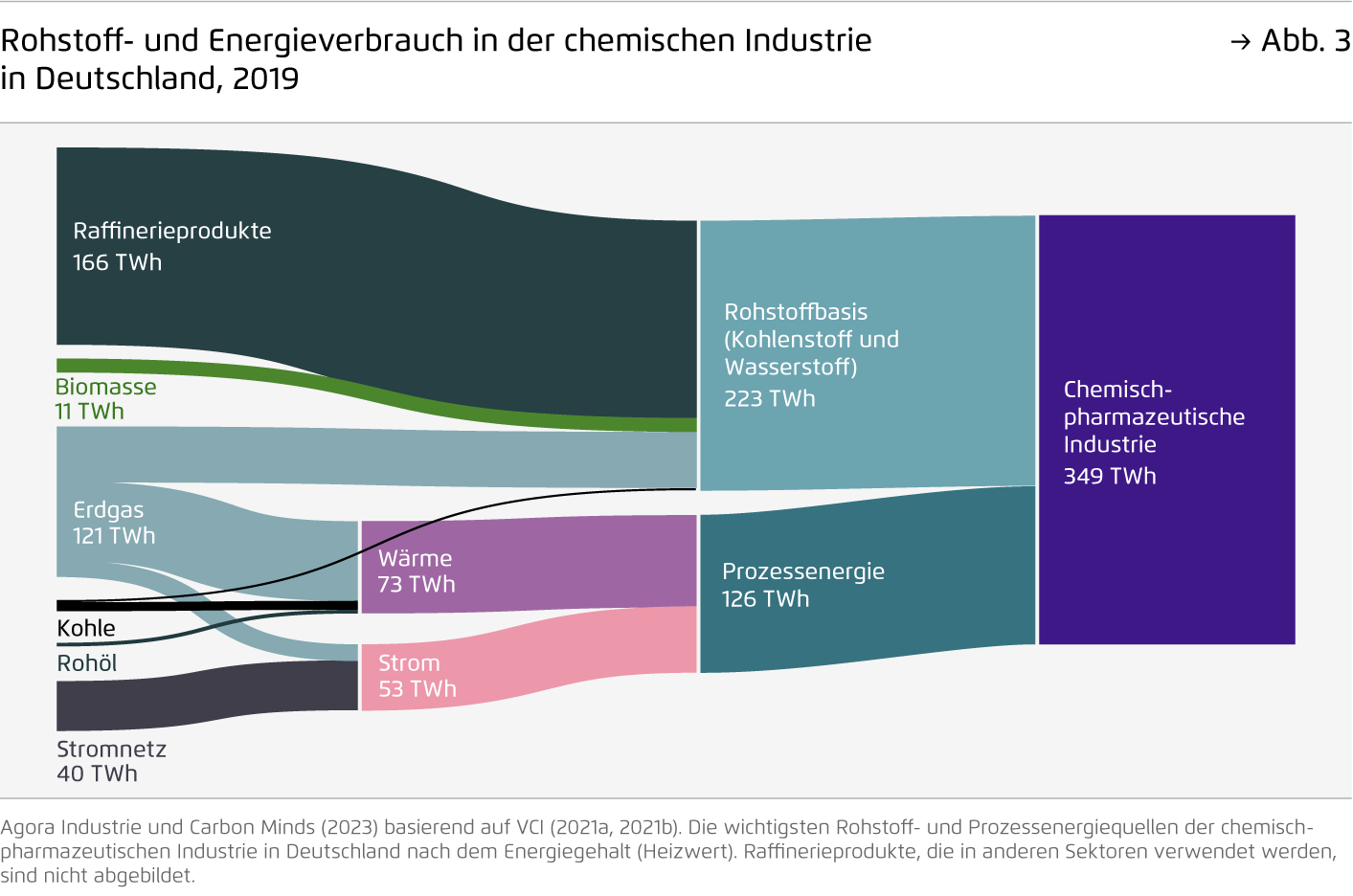

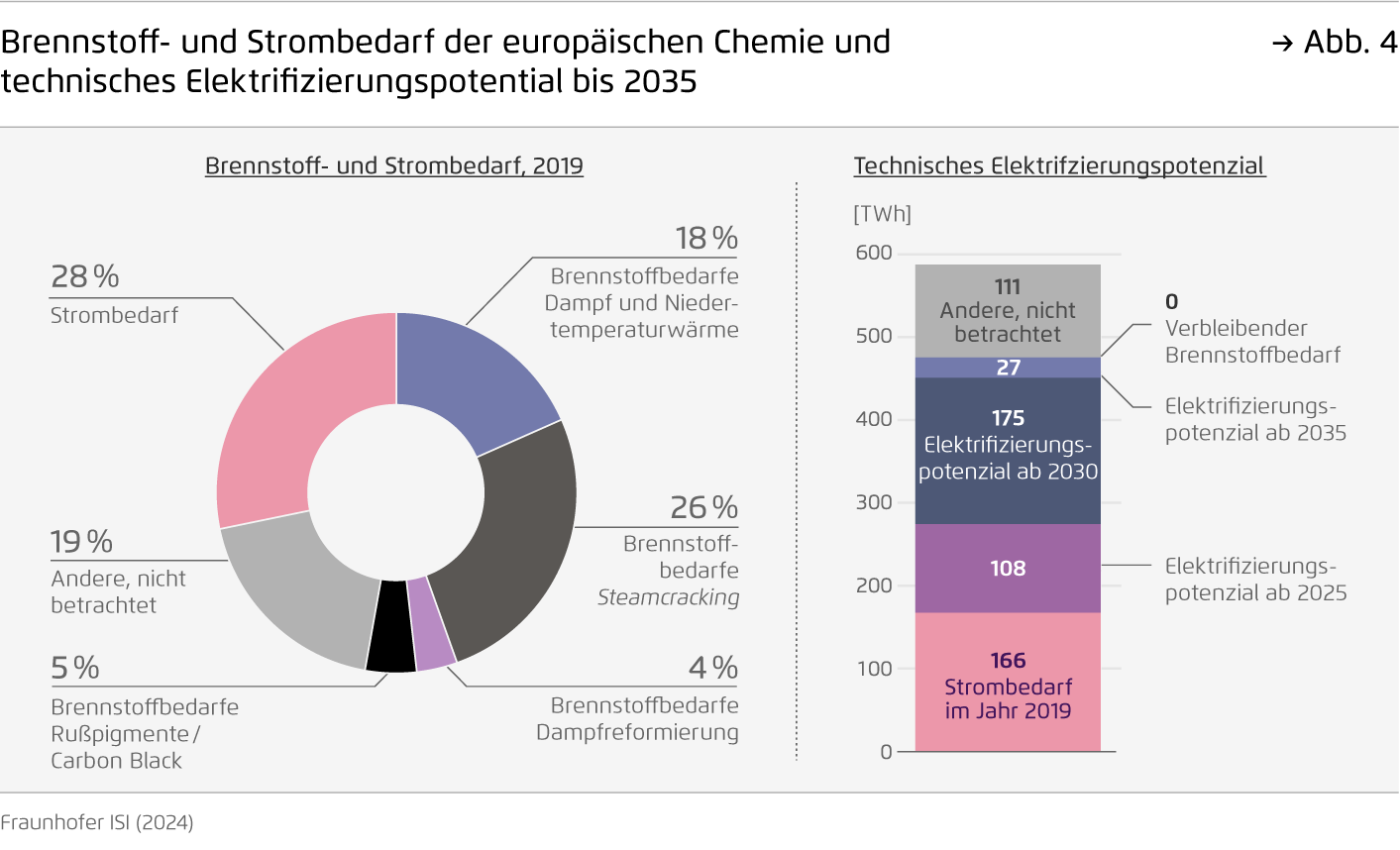

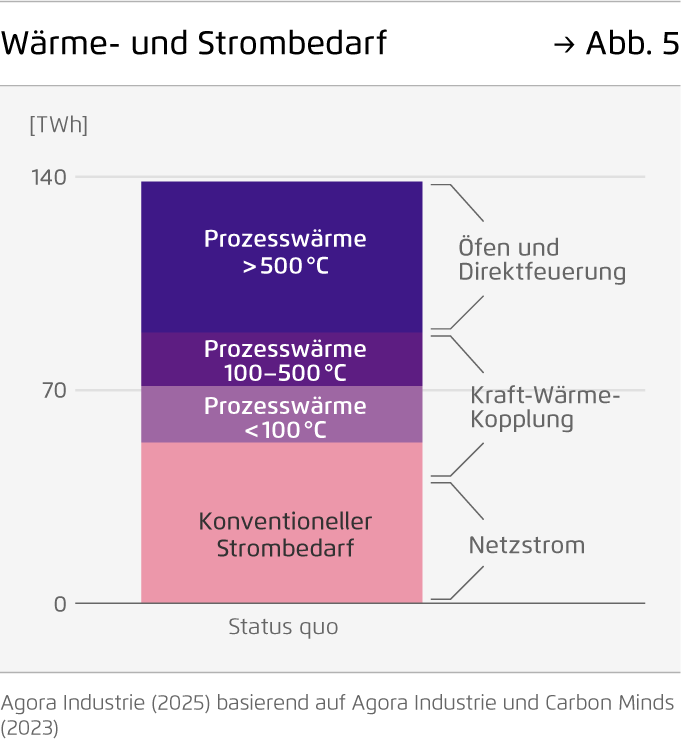

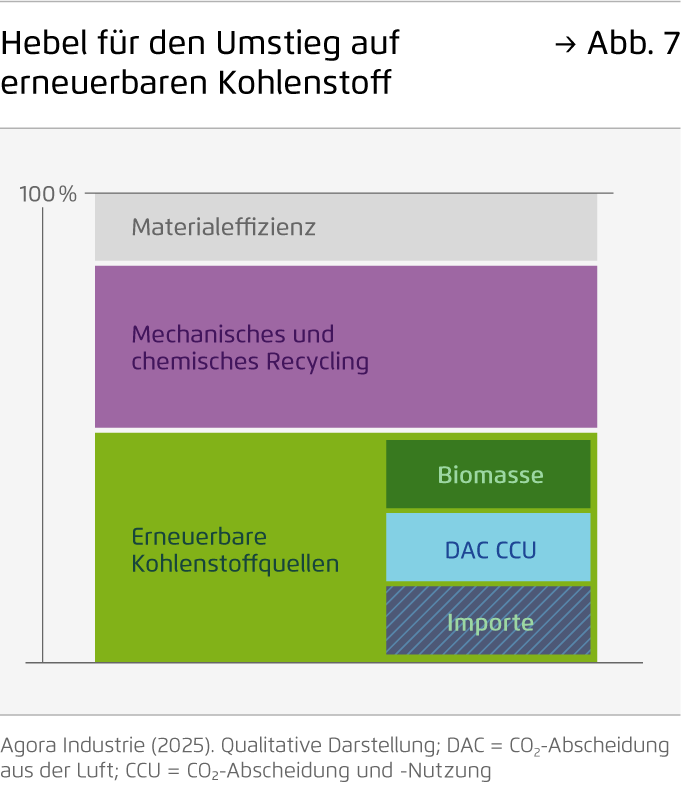

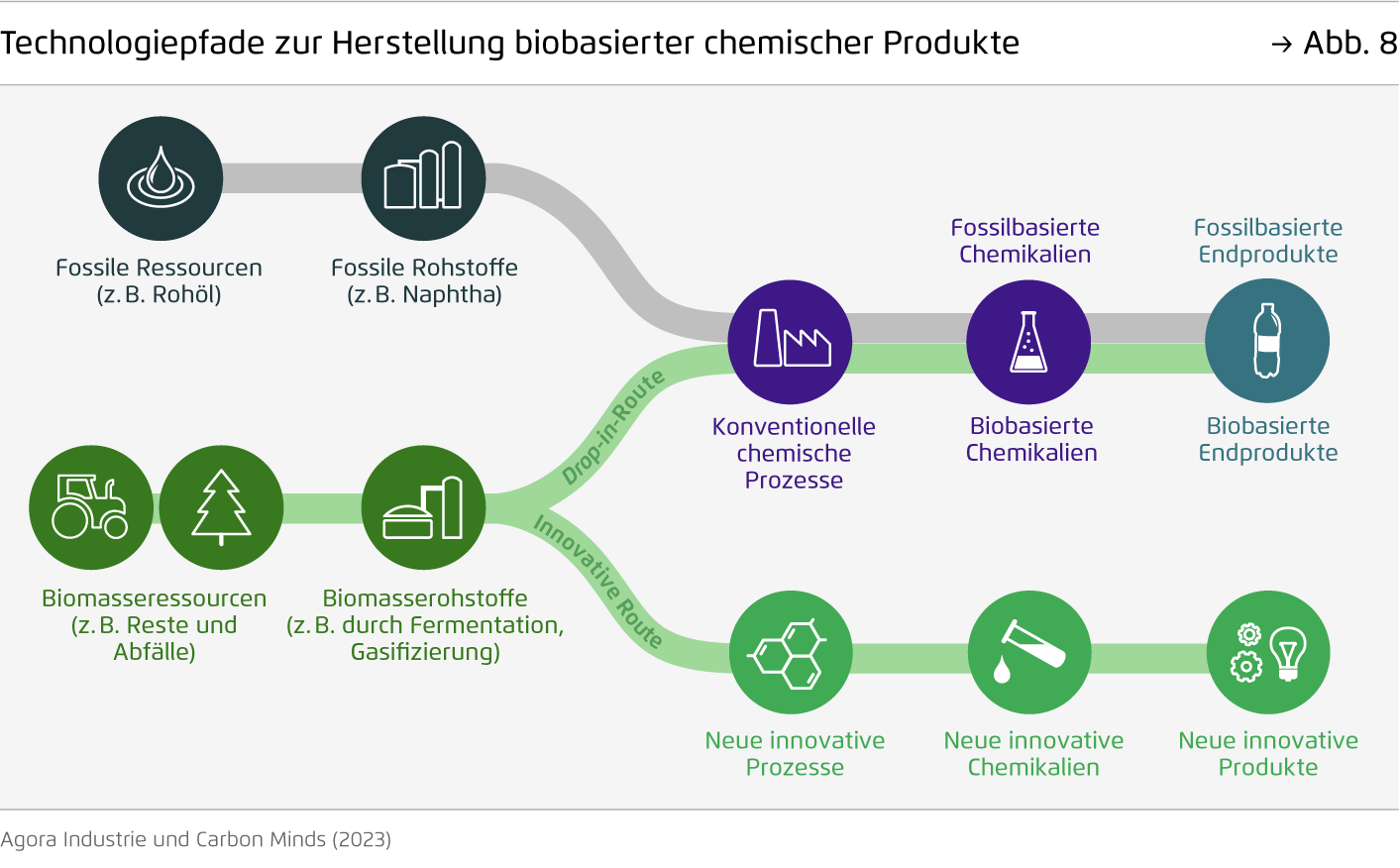

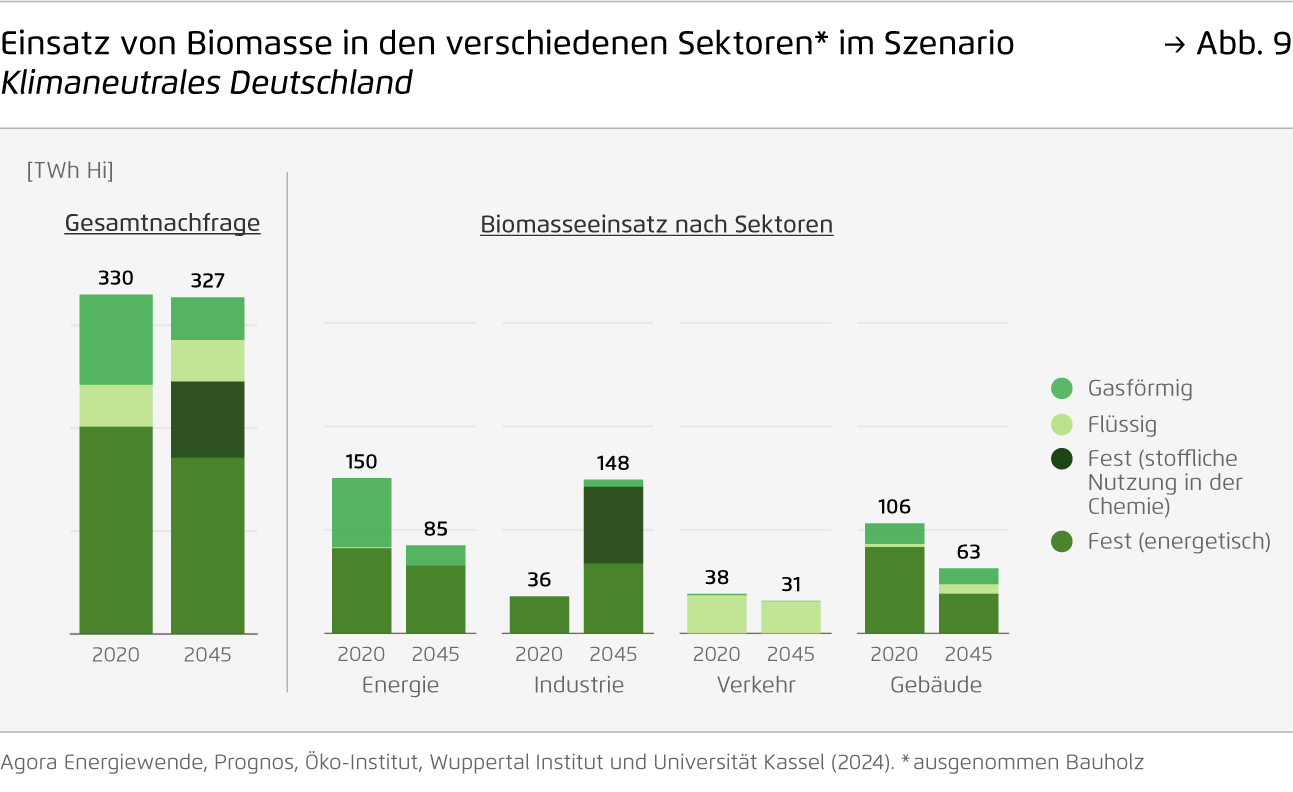

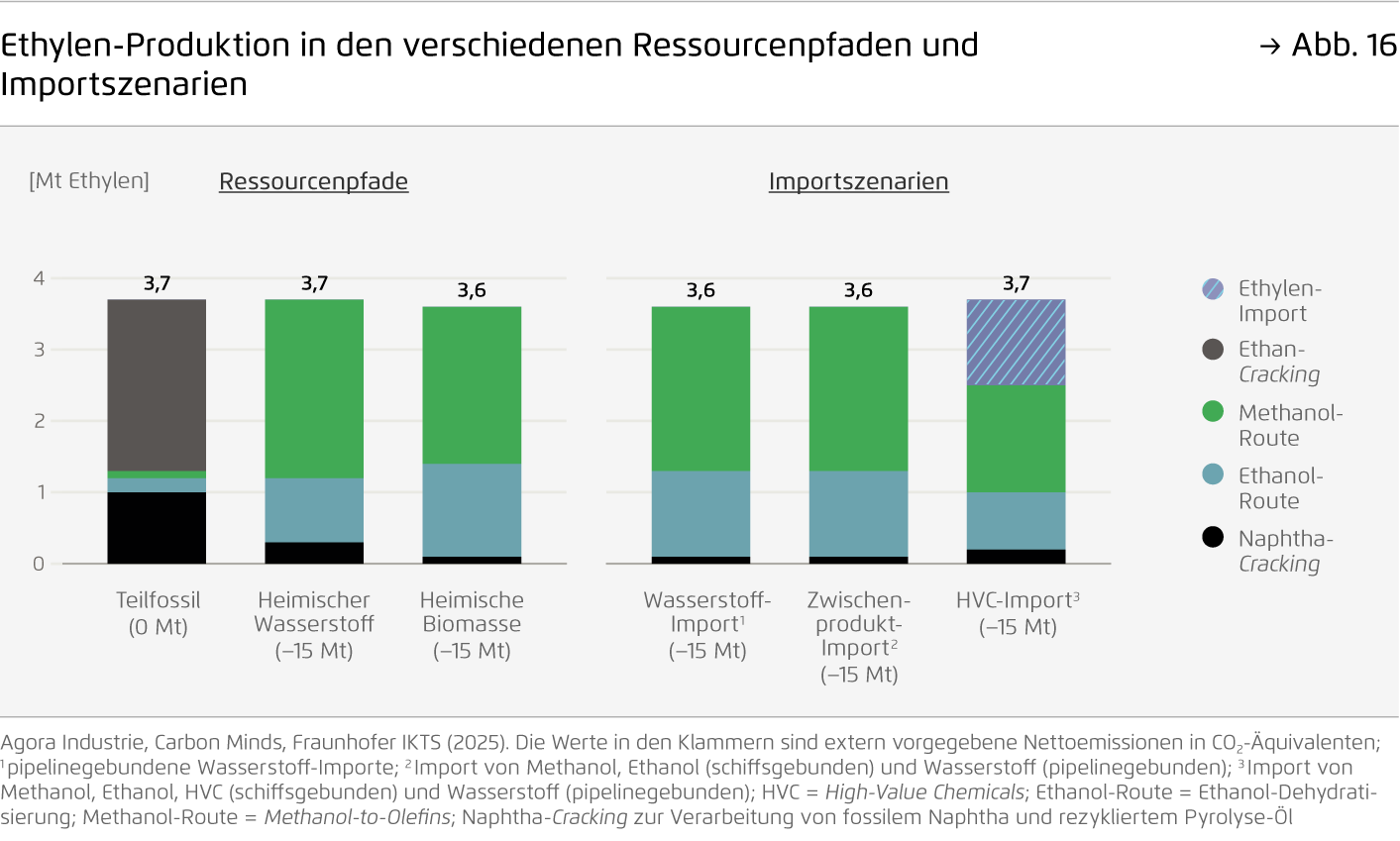

Die vorliegende Studie analysiert mögliche Pfade hin zu einer klimaneutralen Chemieindustrie aus ökologischer, ökonomischer und sozialer Perspektive. Es werden verschiedene Ressourcenpfade, auf denen fossile Rohstoffe durch heimische erneuerbare Ressourcen wie Biomasse, Kunststoffrecycling, Strom und Wasserstoff substituiert werden, betrachtet und im Hinblick auf Energiebedarfe, Investitions- und Betriebskosten, Wertschöpfung und Beschäftigung verglichen. Ergänzend betrachtet die Studie die Möglichkeit, klimaneutrale Importe auf verschiedenen Stufen der Wertschöpfungskette einzubinden: So wird der Import von grünem Wasserstoff, von den Zwischenprodukten Methanol, Ethanol und Ammoniak, sowie von grünen Basischemikalien wie Ethylen untersucht.

Der Umstieg auf heimische Biomasse und Recycling stärkt die Resilienz des Industriestandorts und schafft Jobs

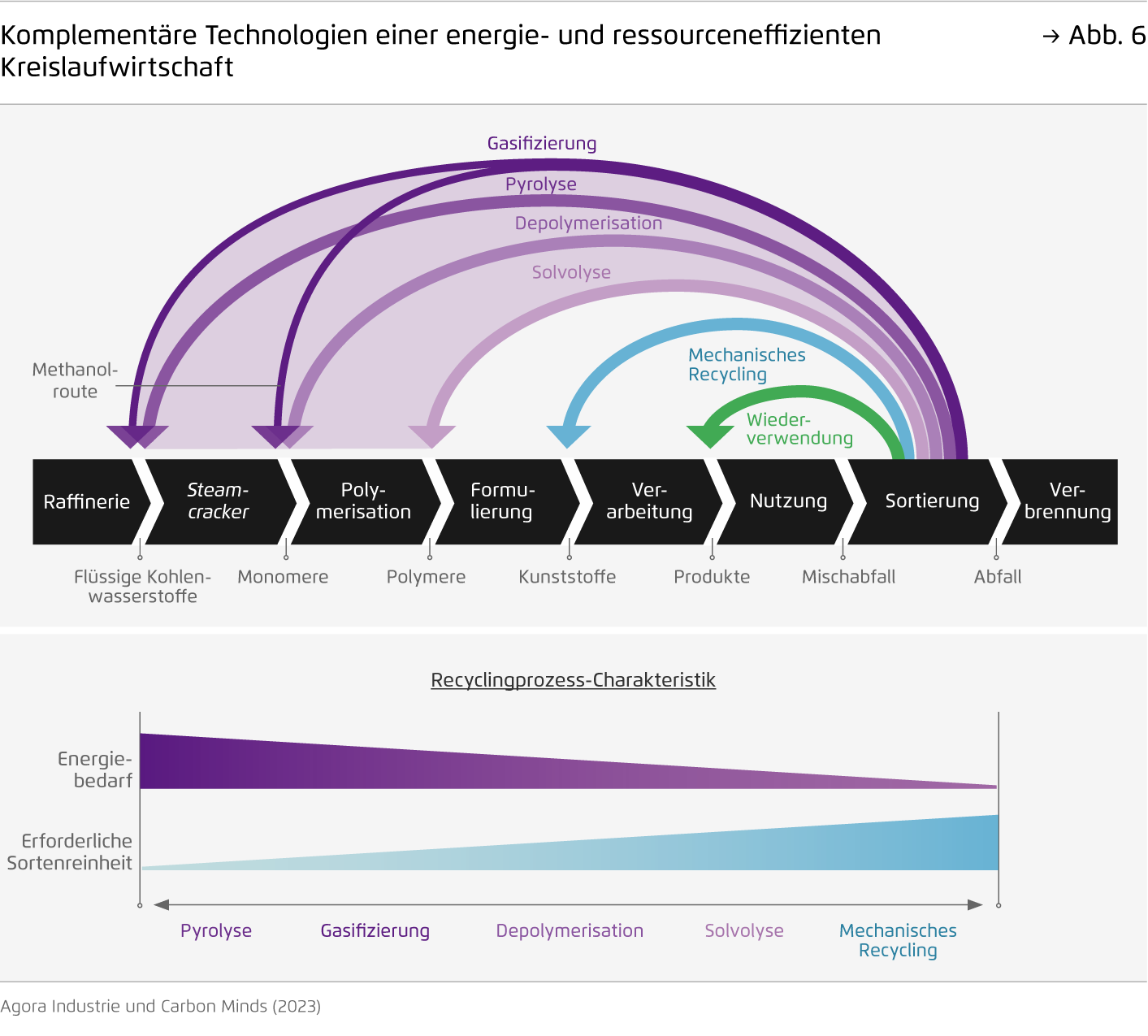

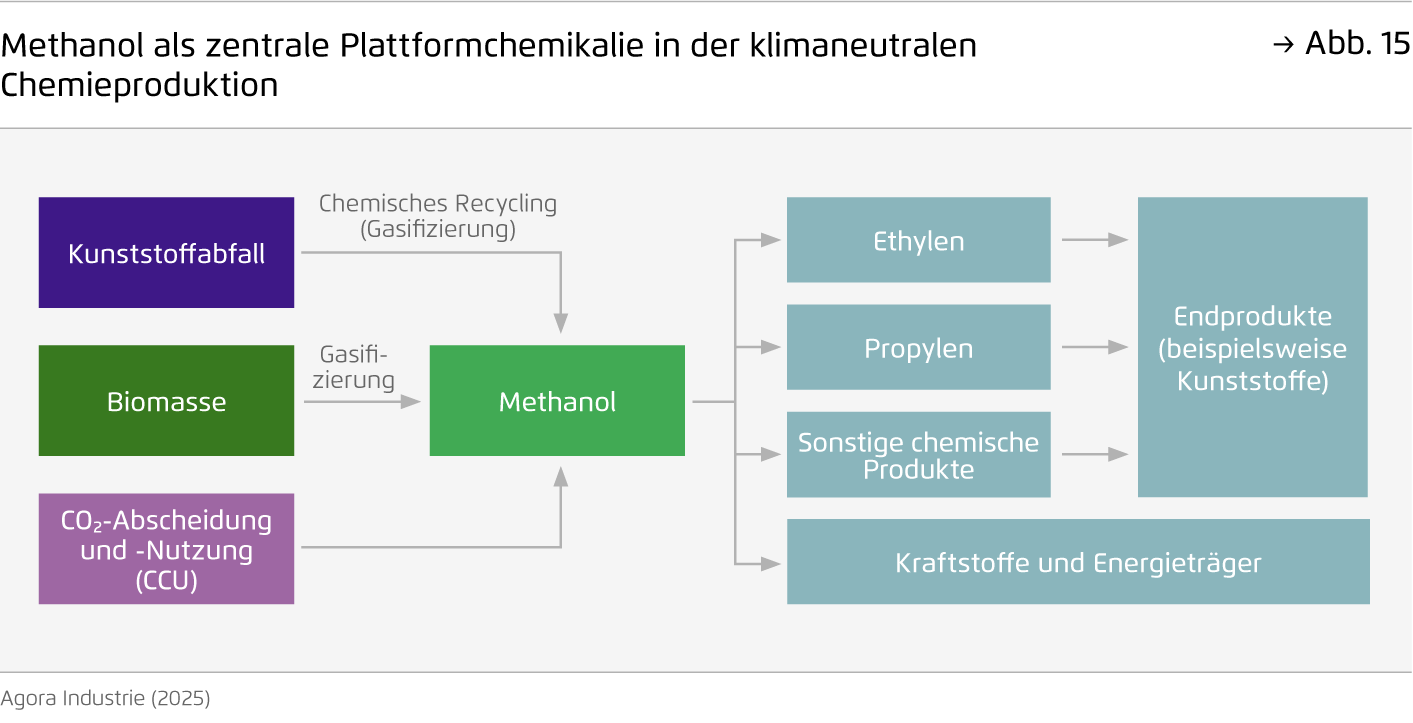

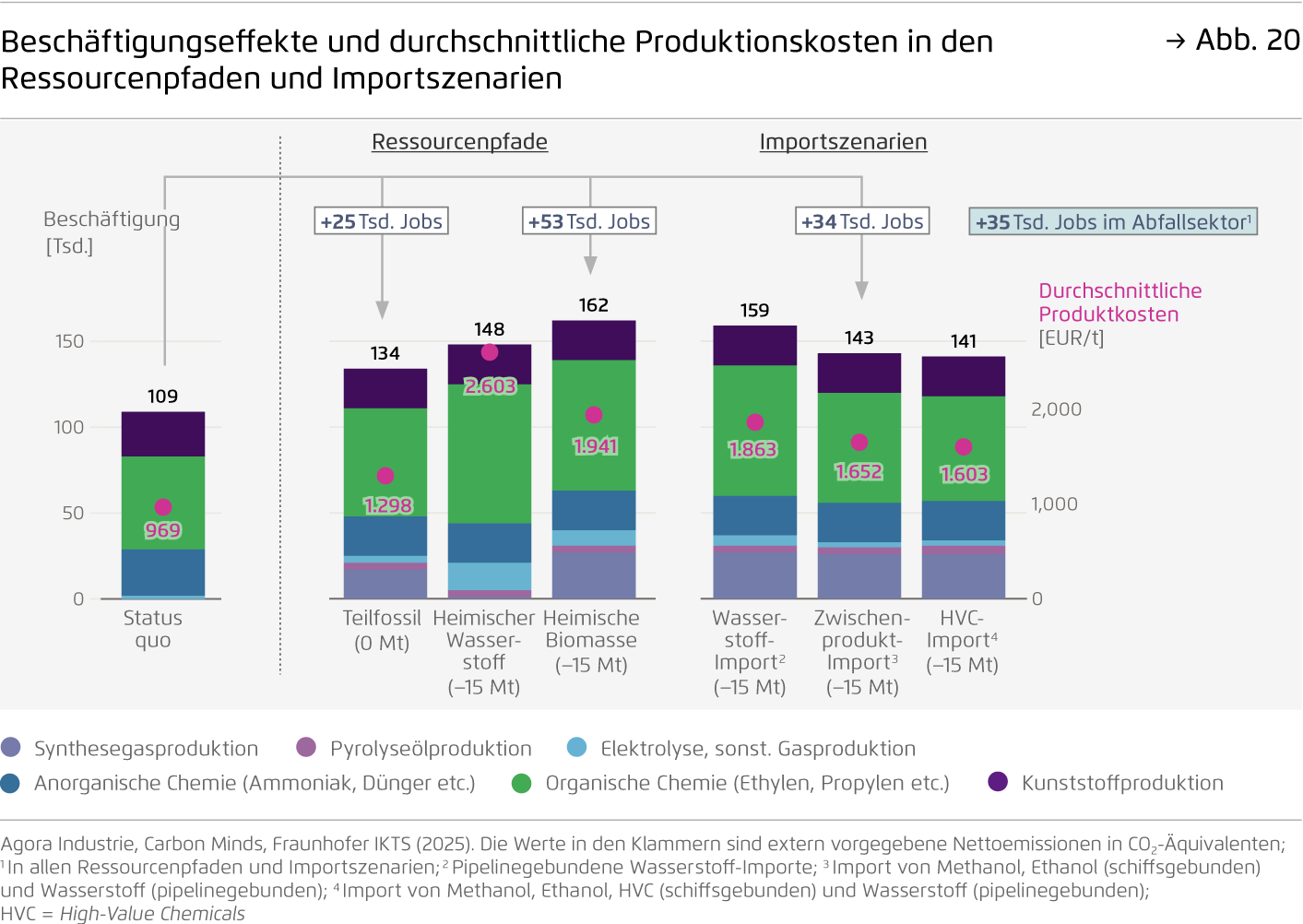

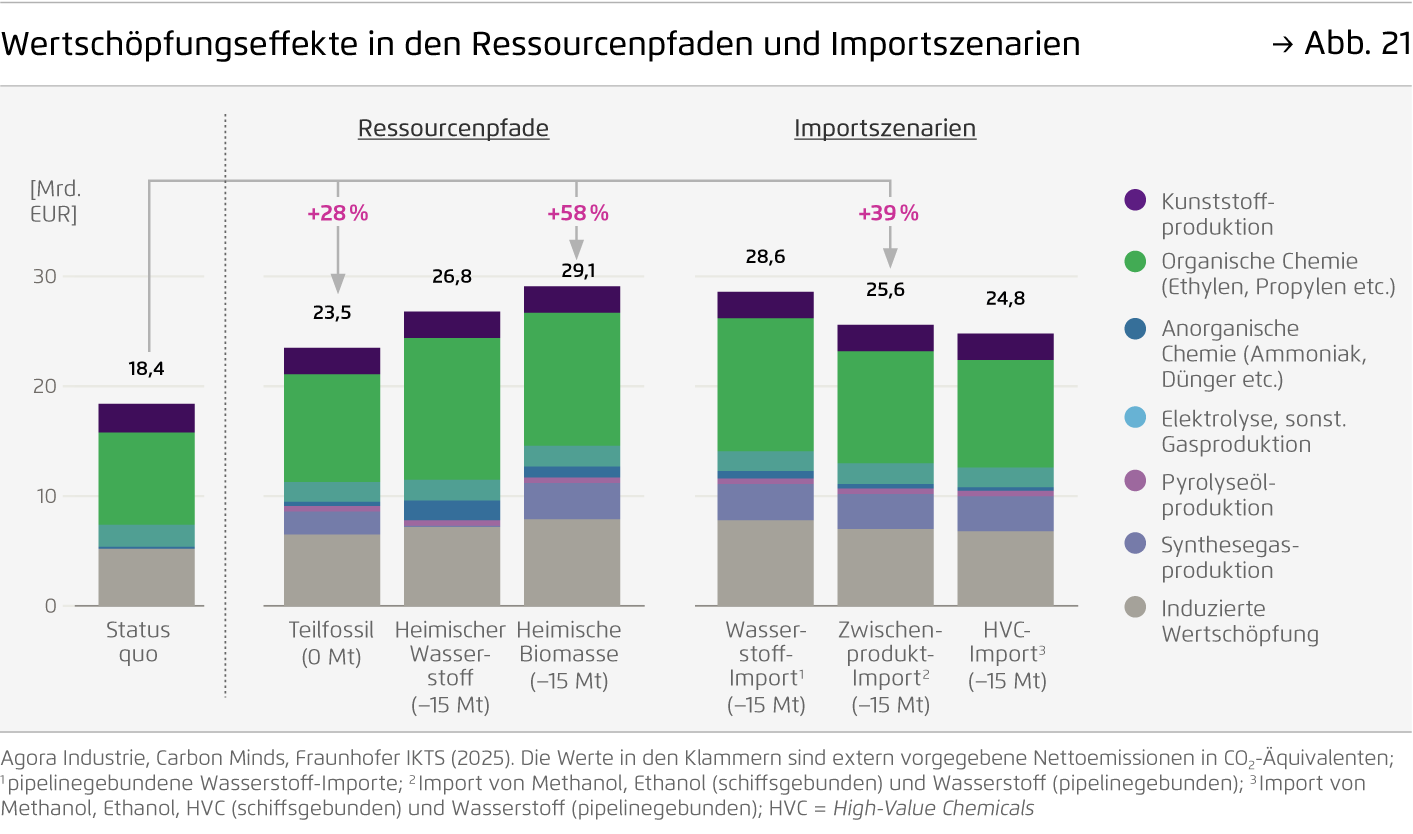

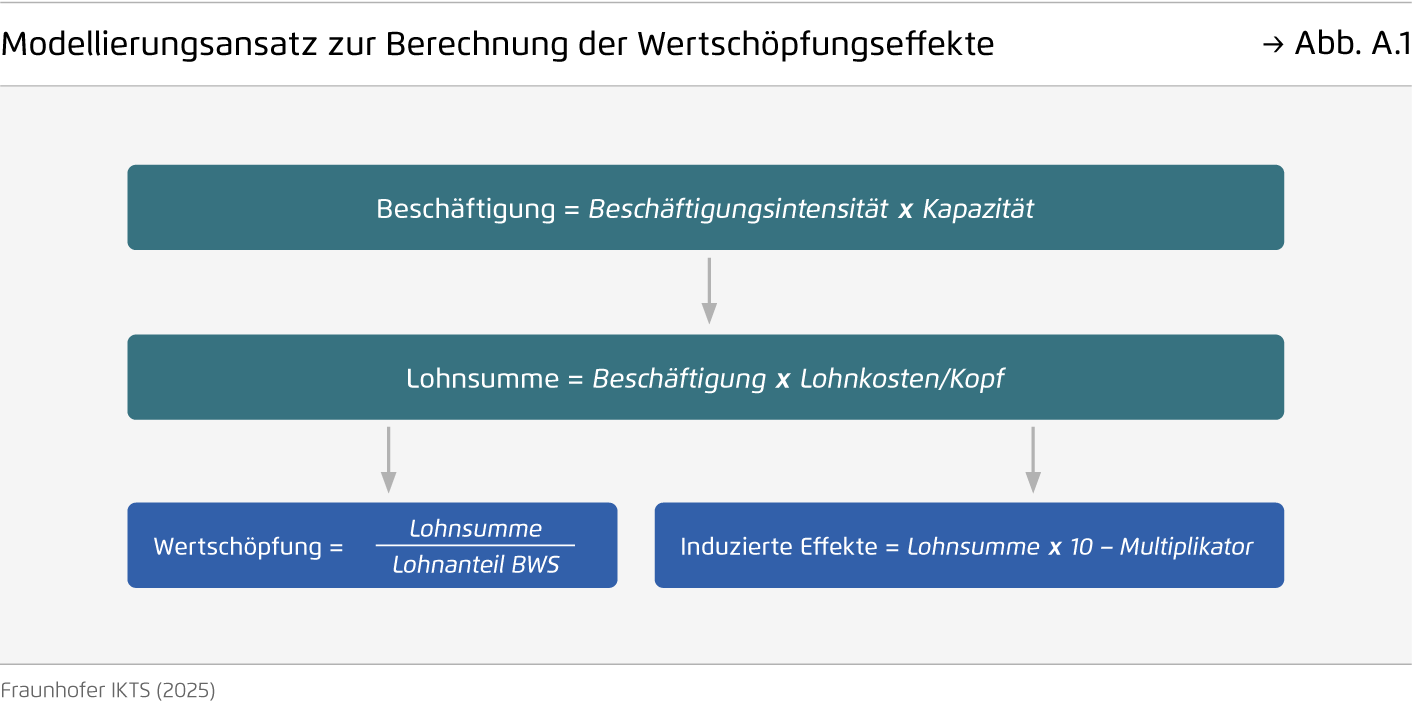

Der Umstieg von fossilen Ölimporten auf heimische erneuerbare Rohstoffe wie Biomasse und Kunststoffrecycling schafft bis zu 88.000 neue Arbeitsplätze und zusätzliche Wertschöpfung in Höhe von 5,1 bis zu 10,7 Milliarden Euro im Inland. Die Schnittstelle zwischen Biomasseproduktion und Chemieindustrie bildet dabei die Methanolwirtschaft. Produktionsschritte und Wertschöpfungsstufen, die bisher im Ausland stattgefunden haben, können so ins Inland verlagert werden. Biomasse ist ein dezentraler Rohstoff und bietet damit insbesondere auch dem ländlichen Raum Chancen, von einer zukünftigen Methanolwirtschaft zu profitieren.

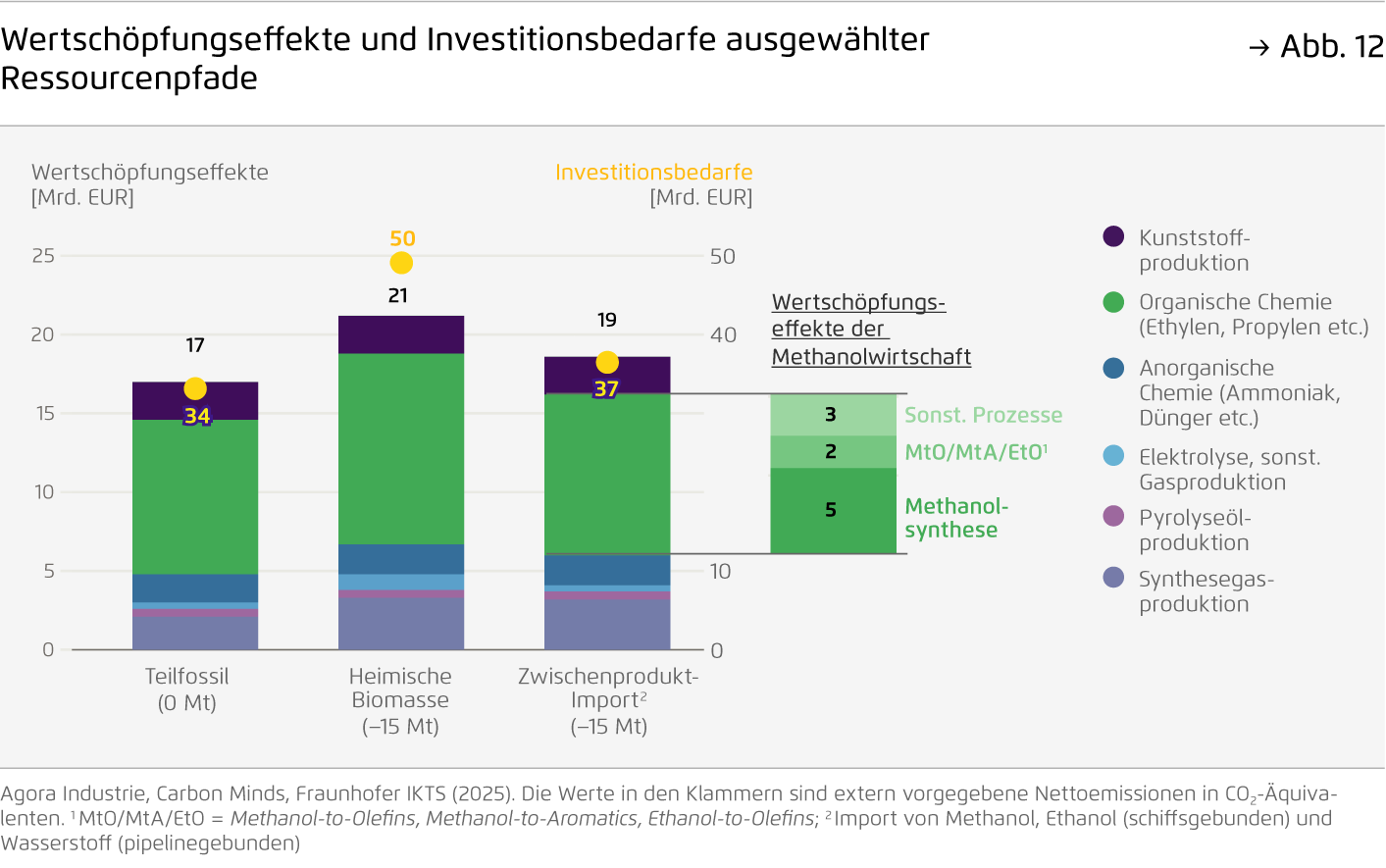

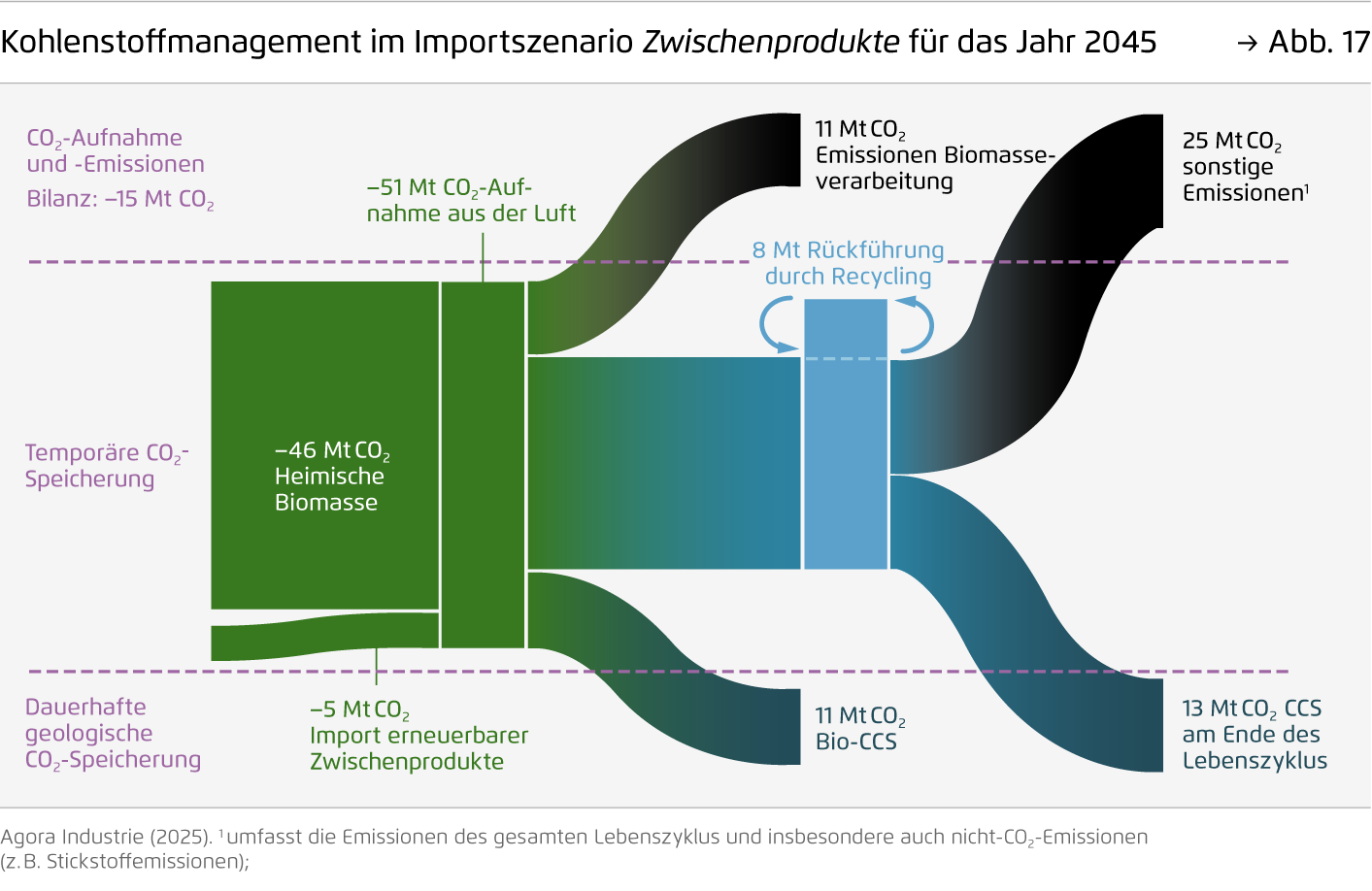

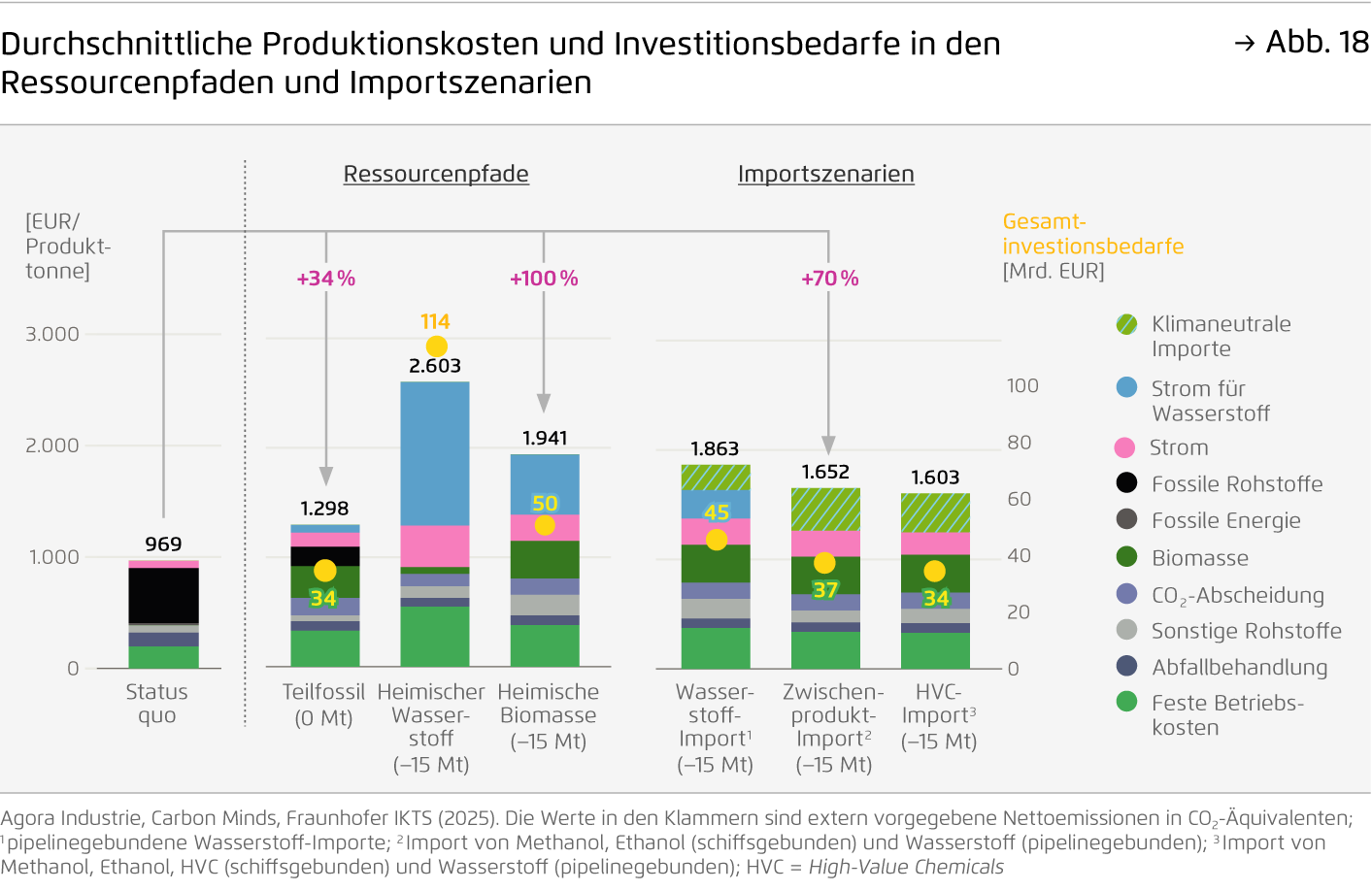

Die Kombination heimischer Ressourcen mit dem Import klimaneutraler Zwischenprodukte ist ein Sweet-Spot: Gegenüber den vollständig auf heimische Ressourcen fokussierten Szenarien können die notwendigen Investitionen für neue Anlagen so von 50 auf rund 37 Milliarden Euro gesenkt werden. Die verbleibenden Investitionsbedarfe entsprechen bei einem linearen Investitionspfad rund 1,85 Milliarden Euro jährlich – etwa 12 Prozent der derzeit üblichen jährlichen Investitionen in der Chemiebranche. Auch bei einem teilweisen Import grüner Zwischenprodukte bietet der Umbau auf klimaneutrale Ressourcen hohe Potenziale für zusätzliche Jobs und Wertschöpfung im Inland. Es können 69.000 neue Arbeitsplätze geschaffen und die Wertschöpfung um 7,2 Milliarden Euro gesteigert werden. Weitere Wertschöpfungseffekte entstehen in der Abfallwirtschaft sowie durch die durch Löhne induzierte Wertschöpfung. Als starker Kostentreiber mit vergleichsweise geringen Beschäftigungseffekten erweist sich die Wasserstoffproduktion. Investitionen in Kunststoffrecycling, Biomasseverarbeitung und Methanolsynthese erweisen sich über verschiedene Szenarien hinweg als wirtschaftlich sinnvoll, da bestehende Potenziale kosteneffizient genutzt werden können. Die Studie zeigt: Jede zusätzlich stofflich genutzte Tonne Kunststoffabfall und heimische Biomasse ist gut für den Standort, da sie neue Arbeitsplätze und Wertschöpfung schafft und zudem die Resilienz steigert.

Eine verlässliche CO2-Bepreisung ermöglicht den Wandel

Um den Hochlauf klimaneutraler Chemikalien zu ermöglichen, bedarf es einer wirksamen CO₂-Bepreisung, die auch beim Endprodukt ankommt. Chemikalien werden international gehandelt – daher bestimmt sich auch ihr Preis am Weltmarkt. Umweltkosten, die durch die Produktion, Nutzung und Verbrennung von Chemieprodukten entstehen, werden auf diesen Märkten derzeit nicht eingepreist. Auch das Preissignal der CO₂-Bepreisung durch den EU ETS I (European Union Emissions Trading System) wird derzeit nicht auf Endproduktebene weitergereicht, sondern durch die Strompreiskompensation und die Vergabe kostenfreier Emissionszertifikate kompensiert. Damit sich erneuerbare und recycelte Produkte am Markt durchsetzen können, müssen gesellschaftliche Kosten und Nutzen eingepreist werden. Die Ausweitung des Europäischen CO₂-Grenzausgleichsmechanismus (Carbon Border Adjustment Mechanism, CBAM) auf Chemikalien ist ein möglicher Lösungsansatz, wenngleich einige Ausgestaltungsfragen noch geklärt werden müssen, um der Komplexität der Chemieindustrie gerecht zu werden. Der CBAM erhebt beim Import von Industriegütern die CO₂-bezogenen Kosten, die durch die Produktion im Ausland zuvor nicht angefallen sind. Dadurch kann die Vergabe kostenloser Emissionszertifikate auslaufen, und die Mehrkosten können auf Produktebene weitergereicht werden, ohne die europäische Chemieproduktion einseitig zu benachteiligen. Beim Export von chemischen Produkten außerhalb von Europa braucht es ohne eine kostenfreie Zuteilung einen Ausgleichsmechanismus, der den Wettbewerbsnachteil am Weltmarkt verhindert.

Die Bepreisung direkter CO₂-Emissionen muss durch einen finanziellen Anreiz für den Umstieg von fossilen auf erneuerbare Kohlenstoffquellen ergänzt werden. Der größte Teil der Emissionsminderung durch den Umstieg auf erneuerbare Kohlenstoffquellen ergibt sich durch die Vermeidung vorgelagerter Emissionen während der Gewinnung fossiler Rohstoffe und nachgelagerter fossiler Emissionen bei der Nutzung und Verbrennung von Chemieprodukten.

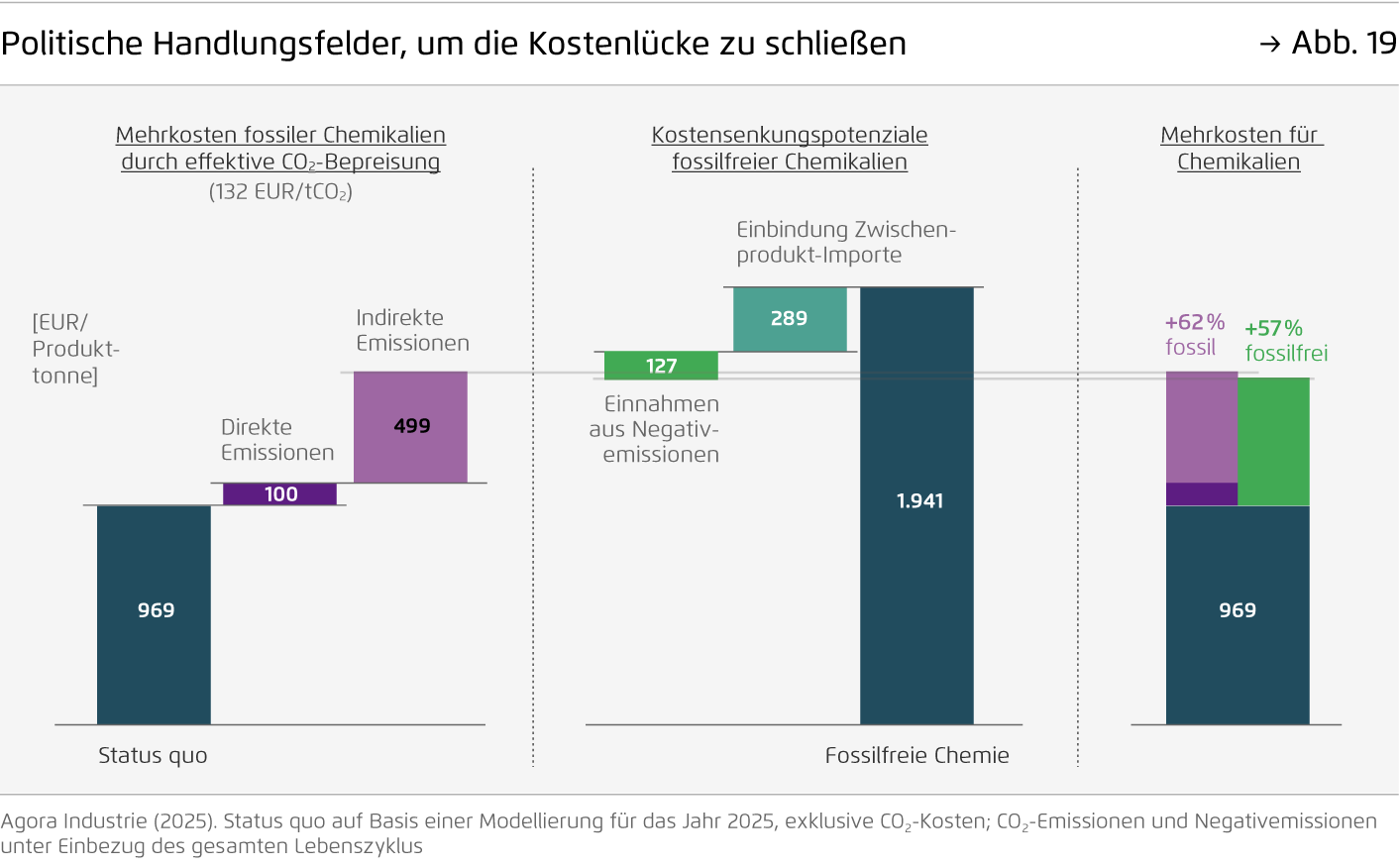

Dieser gesellschaftliche Nutzen sollte auch finanziell angereizt werden. Der Emissionshandel bepreist bisher jedoch fast ausschließlich direkte Emissionen, die in der Produktion entstehen. Eine rein heimische Produktion mit Fokus auf die Nutzung von Biomassepotenzialen lässt die Betriebskosten (exklusive CO₂-Preis) pro Produkttonne um rund 100 Prozent steigen – von derzeit knapp 1.000 Euro auf etwa 2.000 Euro pro Produkttonne. Die effektive Bepreisung direkter produktionsbedingter Emissionen würde im Status quo bei einem perspektivisch realistisch scheinenden CO₂-Preis von 132 Euro pro Tonne CO₂ eine Kostensteigerung von 100 Euro pro Produkttonne bedeuten. Die Einbindung klimaneutraler Zwischenproduktimporte auf der anderen Seite senkt die Produktionskosten fossilfreier Chemikalien um rund 300 Euro beziehungsweise 15 Prozent. Unter der Annahme, dass auch Negativemissionen (ebenfalls zu 132 Euro pro Tonne CO₂) vergütet werden, können die Kosten für fossilfreie Chemikalien um weitere 130 Euro auf etwa 1.500 Euro pro Produkttonne gesenkt werden. Damit ergibt sich eine verbleibende Kostenlücke von rund 450 Euro pro Produkttonne (vgl. Abbildung 19). Eine zusätzliche Bepreisung fossiler Feedstocks beziehungsweise vor- und nachgelagerter Emissionen könnte diese Kostenlücke schließen. Auf Endproduktebene wirken sich die Kostensteigerungen für die Nutzung klimaneutraler Grundstoffchemikalien in vielen Fällen nur marginal aus. Die Mehrkosten für ein Getränk in einer fossilfreien Plastikflasche werden auf bis zu drei Prozent geschätzt, die Mehrkosten für fossilfreies Plastik in einem Auto auf rund ein Prozent (vgl. Infobox Mehrkosten auf Produktebene, S. 44).

Mit politischer Unterstützung kann die Chemieindustrie erneuert werden

Der Übergang zu Erneuerbaren Energien und Rohstoffen stellt die Branche vor eine außergewöhnliche Innovationsaufgabe. Die Lösung der Klimakrise ist nur mit dem Umbau der Chemieindustrie zu schaffen. Der enorme globale Zubau Erneuerbarer Energien und die sinkenden Gestehungskosten von grünem Strom sind jedoch ein Indiz dafür, dass auch der Umstieg der Industrie auf erneuerbare Rohstoffe und grünen Strom nur eine Frage der Zeit ist. Europa kann dabei eine Vorreiterrolle einnehmen. Damit dies gelingt, ist politisches Handeln gefragt. Eine wirksame CO₂-Bepreisung ohne Ausnahmen, klare Leitplanken für Elektrifizierung, Rohstoffwende und Recycling sowie gezielte Unterstützung bei Investitionen und Infrastruktur sind entscheidend, um Planungssicherheit zu schaffen und den Umbau in Gang zu setzen.

Die Studie zeigt: Eine zukunftsorientierte klimaneutrale Chemie ist möglich und mit Innovationschancen für den Standort verbunden. Sie kann neue Märkte erschließen, damit langfristig auch Wettbewerbsfähigkeit sichern und gleichzeitig einen wichtigen Beitrag zu Resilienz und Klimaneutralität leisten.

Bibliographische Daten

Grafiken aus dieser Publikation

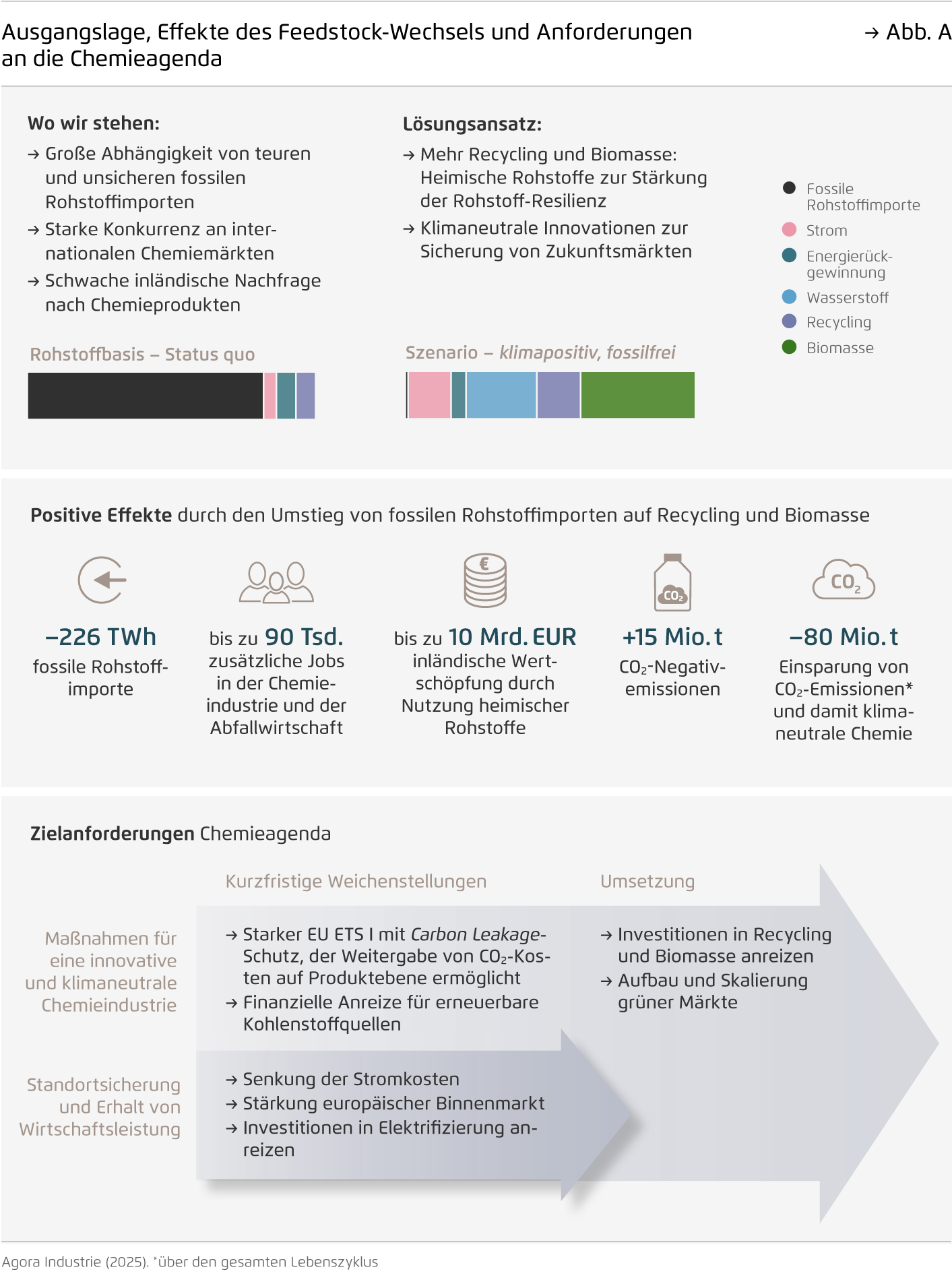

Ausgangslage, Effekte des Feedstock-Wechsels und Anforderungen an die Chemieagenda

Abbildung A von Innovationen für morgen: Chancen für eine klimaneutrale Chemieindustrie auf Seite 5

Teilen:

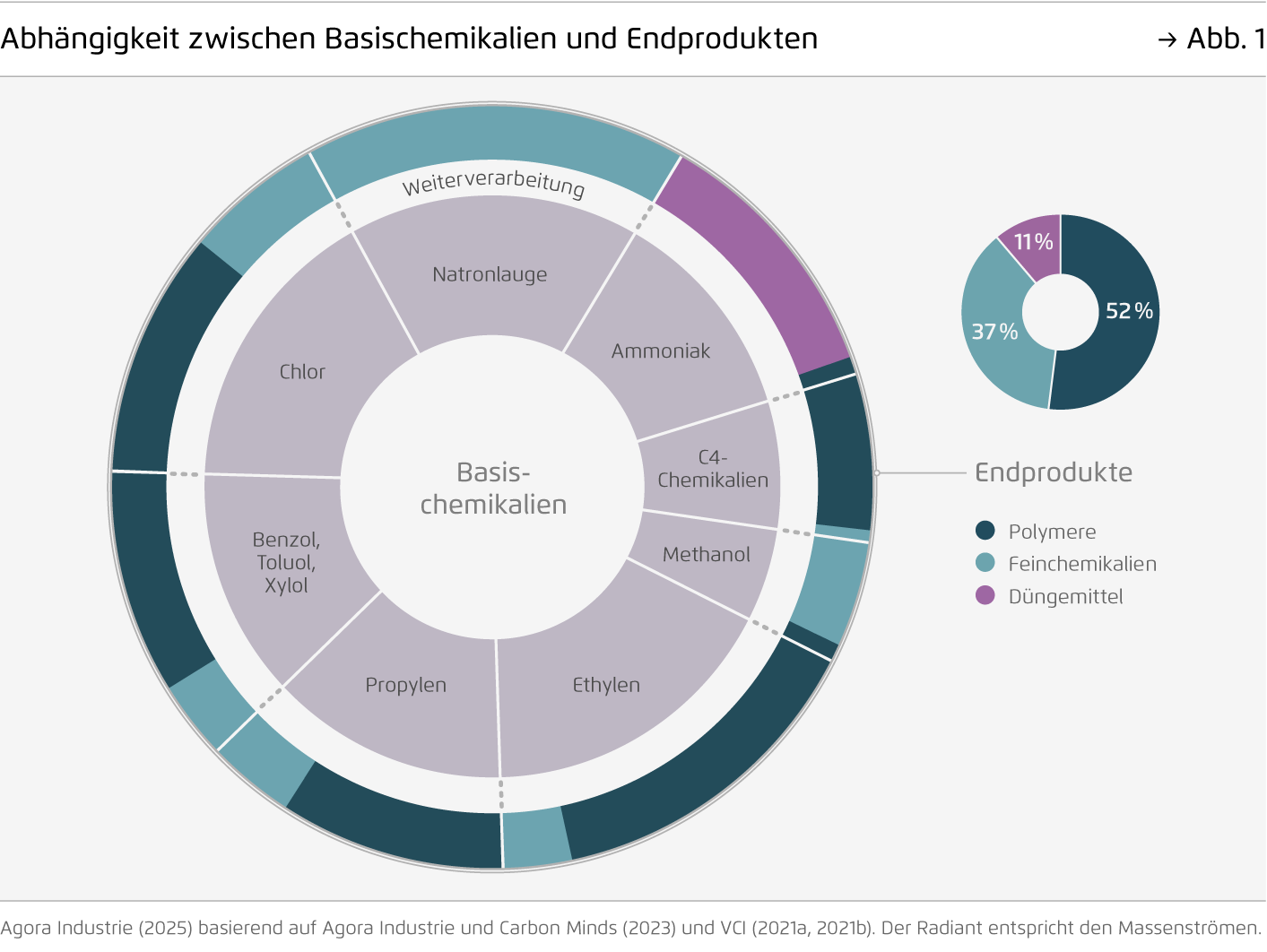

Abhängigkeit zwischen Basischemikalien und Endprodukten

Abbildung 1 von Innovationen für morgen: Chancen für eine klimaneutrale Chemieindustrie auf Seite 9

Teilen: